「住民訴訟で大事な『当該職員』って誰のこと?―昭和62年4月10日判決が“判例として線引き”したもの

私、はらだよしひろが、個人的に思ったことを綴った日記です。社会問題・政治問題にも首を突っ込みますが、日常で思ったことも、書いていきたいと思います。

住民訴訟って、「違法な支出があったなら、関わった人を相手に訴えればいい」――つい、そう思いがちです。ところが現場では、**“誰を被告にできるか”**の入口でつまずくことが少なくありません。その入口に立っているのが、地方自治法242条の2(当時)の文言に出てくる 「当該職員」 です。

この“線引き”を、かなり明確に言語化したのが、昭和62年4月10日・最高裁第二小法廷判決です。

昭和62年4月10日・最高裁第二小法廷判決 判決文

昭和62年4月10日-「当該職員」判例この、「当該職員」について、この判決が具体的にどのように示しているのか、見てみたいと思います。

目次

- 1 まず結論:最高裁が引いた線は「関与」ではなく「権限」

- 2 事件のざっくり:都議会議長の“架空支出・水増し”疑惑

- 3 この判決の争点:都議会議長は「当該職員」なのか?

- 4 最高裁の核心:「当該職員」の定義を“目的”から組み立てた

- 5 あてはめ:議長には「支出」を行う権限がない(=当該職員ではない)

- 6 補足意見が面白い:「公金の支出」を広げすぎない理由

- 7 図解:昭和62年4月10日判決の「当該職員」の中心線はここ

- 8 実務(住民訴訟)で「当該職員」を外さないためのチェックリスト(ここが一番大事)

- 9 まとめ:この判決は「当該職員として誰を訴えるか」の地図を描き直した

- 10 はらだよしひろと、繋がりたい方、ご連絡ください。

まず結論:最高裁が引いた線は「関与」ではなく「権限」

この判決が明確にしたポイントを一言で言うと、こうです。

当該職員=問題とされている財務会計上の行為(公金の支出等)を、法令上“行う権限”を本来的に持つ者/委任を受けて権限を持つに至った者

逆に、そういう権限を持つ地位にない者は、関与が濃く見えても当該職員には当たらない。

「怪しいことをやった人」や「主導した人」ではなく、住民訴訟の“型”として名指しできるのは、原則として“権限者”だ――ここが線引きです。

事件のざっくり:都議会議長の“架空支出・水増し”疑惑

事案は東京都。都議会議長(亡D)が在任中、議会運営費のうち交際費・報償費・特別旅費などについて、架空支出や水増し請求を行い、法的根拠なく特定名目で支出したり、委託料として流用したりして、都に損害を与えた――という筋立てです(合計は約1,022万4,000円と記載されています)。

住民側は、地方自治法242条の2(当時)の類型のひとつ、**「当該職員に対する損害賠償の請求」**として、都に代位して損害賠償を求めました。

この判決の争点:都議会議長は「当該職員」なのか?

一審は「議長としての行為は住民訴訟の対象にならない(被告適格がない)」として却下。

ところが原審(高裁)は、「議長は支出関係で決裁印を押すなど関与しているのだから、地方自治法242条の2(当時)にいう当該職員に当たり得る」として一審を取り消し、差し戻しました。

最高裁の出番はここです

最高裁の核心:「当該職員」の定義を“目的”から組み立てた

最高裁は、住民訴訟制度の目的(違法な財務会計行為等を予防・是正して、地方財務行政の適正運営を確保する)から逆算し、当該職員の射程をこう整理します。

当該職員とは、

「適否が問題とされている財務会計上の行為」を行う権限を法令上本来的に持つ者

またはその者から委任を受けるなどして権限を持つに至った者(広い意味で含む)

反対に、そのような権限を有する地位・職にあると認められない者は当該職員に当たらない

ここで大事なのは、最高裁が“犯人探し”をしていないことです。

住民訴訟は、制度設計として「財務会計行為を適法に戻す」ための装置。だから被告も、まずは “財務会計行為を動かす権限の軸” に乗っていなければならない、という発想です。

あてはめ:議長には「支出」を行う権限がない(=当該職員ではない)

最高裁は、地方自治法の権限配分を前提に、議長の権限を丁寧に切り分けます。ポイントは二段階です。

1) 予算の執行権限は「長」に専属、会計事務は会計職員の領域

判決は、議会の議長には議会事務の統理や職員への指揮監督はあっても、予算執行や出納保管等の会計事務は原則として含まれない、と整理します。

そして、長が権限を委任できる場面があり得ても、議長は「委任を受ける相手方」として予定されていない、少なくとも本件では委任の根拠がない、と判断します。

2) 決裁印や受領があっても「支出命令等の権限者」ではない

本件の支出手続は、たとえば交際費なら、議会局の担当課長が支出決定原議を作り、所定の支出命令を得た上で資金前渡を受け…という流れで、支出命令の権限は別の職員側にあると説明されています。

そのうえで最高裁は、議長が「決裁印を押した」「受領した」などの事情を拾っても、それをもって議長が支出命令等の財務会計上の行為を行う権限を有していたとはいえない、と切ります。

そして、あの有名な“線引き”の結論へ・・・・・。

要するに、「違法と主張されている公金の支出」を行う権限がない以上、議長は当該職員ではない → この類型の住民訴訟としては不適法、という帰結です。

補足意見が面白い:「公金の支出」を広げすぎない理由

判決には 林藤之輔裁判官による、補足意見があり、ここが実務的に効きます。補足意見は、直感的にはこういう反論を先回りしています。

「権限はなくても、実質的に支出に影響を与えた人を訴えられないのはおかしいのでは?」

それに対し補足意見は、「公金の支出」を“支出負担行為 → 支出命令 → 支出”といった段階的行為として捉えるのが明確で、住民訴訟の制度趣旨にも合う一方、そこから外れた「密接関連行為」まで含めると、範囲が際限なく広がり、該当性が不明確になり得る、と述べます。

さらに、「それだと責任追及ができないのでは」という疑問には、住民訴訟は“特定の地位にない者の行政上の責任追及”を直接目的とする制度ではないこと、そして状況によっては 「怠る事実」(損害賠償請求権の不行使など)を対象に、別形態の住民訴訟で是正と回収を図り得る、という道筋にも触れています。

この補足意見があることで、昭和62年判決の“線引き”は、単なる形式論ではなく、**制度の輪郭(どこまで住民訴訟でやり、どこから別ルートか)**を意識した整理だと見えてきます。

念のため、林藤之輔裁判官による補足意見を、以下述べます。

裁判官林藤之輔の補足意見は、次のとおりである。

hanrei-pdf-55173.pdf から

私は、議長には本訴において被上告人らが違法であると主張している交際費等の公金の支出を行う権限はなく、換言すれば、議長は法二四二条の二第一項四号にいう「当該職員」に該当しないという法廷意見に賛成するものであるが、その理由に関連して私の考えるところを補足しておきたい。

一 本件において、議長は、支出伺に決裁印を押捺するなどして本件交際費等の支出に関与している事実が窺えるのであるが、議長には右支出に関し支出命令等の財務会計上の行為を行う権限はなく、それらの行為は都知事の委任を受けた議会局の職員が行つていたとみられるのであるから、右のような議長の関与は、議会の事務の統理権に基づき、当該公金の支出につき財務会計上の行為を行う権限を有する職員を議会局の事務の適正な遂行という観点に立つて指揮監督するという立場から行われているものと解すべきである。そして、かかる議長の行為は、財務会計上の行為としての「公金の支出」そのものではないが、これに密接に関連する行為ということができる。問題は、このような公金の支出に密接に関連する行為を法二四二条一項の「公金の支出」に含めて考えることが可能かどうかである。

この点については、右「公金の支出」の意義を広く解し、支出命令等の財務会計上の行為のほかに、これらの行為に事実上影響を及ぼす行為やこれらの行為を行う権限を有する職員を財務会計手続とは別の観点から指揮監督する行為もこれに含まれるとする考え方もあるであろう(原判決はこのような考え方に立つものとも解される。)。しかし、以下述べるような理由から、右のような公金の支出に密接に関連する行為であつても、これらと法二四二条一項の「公金の支出」そのものとは性質が異るものとして区別して考える必要があるように思われる。すなわち、右「公金の支出」は、支出負担行為(法二三二条の三)、支出命令(法二三二条の四第一項)及び支出(法二三二条の四、同条の五等)という各段階の行為から成るものと解されるのであり、法廷意見もこのことを当然の前提としているものと理解することができる。そして、右「公金の支出」がこのような行為を意味すると解するならば、その内容は明確で疑義を生ずることがなく、住民訴訟制度の趣旨からも首肯し得るところというべきであるのに対し、法令上右のような行為を行う権限を有しない者がこれらの行為に事実上影響を及ぼす行為等公金の支出に密接に関連する行為まで前記「公金の支出」の概念に含めて考えるとすると、その範囲が際限なく広がるおそれがあるとともに、それに該当するか否かが不明確となつて疑義を生ずることにもなりかねず、相当とはいい難い。したがつて、公金の支出に密接に関連する行為も法二四二条一項の「公金の支出」に含まれるとする考え方には左袒することができないのである。

二 法二四二条一項の「公金の支出」の意義を以上のとおり解した場合、違法な公金の支出に事実上影響を及ぼしこれを実質的に決定する行為や当該公金の支出の権限を有する職員を財務会計手続とは別の観点から指揮監督する行為については、住民訴訟を提起する途がないのであろうか。もしそうだとすると、違法な公金の支出について責任を負つて然るべき者が単に当該公金の支出につき財務会計上の権限を有しないということだけで免責されてしまうのは法が住民訴訟制度を設けた趣旨を没却し不合理ではないかとの疑問が生じ得ないではない。しかし、この点については次のように考えるべきである。すなわち、そもそも住民訴訟制度は、法二四二条一項所定の違法な財務会計上の行為又は怠る事実を予防又は是正し、これによつて普通地方公共団体が損害を被る事態を回避し又はその被つた損害を回復することを目的とする制度であつて、特定の地位ないし職にある者の行政上の責任を明らかにしこれを追及することを直接の目的とする制度ではない。そして、前記のような行為はその態様によつては普通地方公共団体に対する民法上の不法行為を成立させ、当該普通地方公共団体はその行為者に対し損害賠償請求権という財産を有する場合も考えられるが、もし右債権の管理を違法に怠る事実が存在する場合には、住民は、当該「怠る事実」について、監査請求を経由した後然るべき形態の住民訴訟を提起して、右違法な「怠る事実」の是正を図るとともに当該普通地方公共団体の損害の回復を図ることが可能と解することができる。したがつて、前記のような疑問は当たらないというべきである。もつとも、本件訴えは、被上告人らの主張その他訴訟の経過等に照らし、法二四二条の二第一項四号の「当該職員」に対する損害賠償の請求としてのみ提起されていることが明らかであるから、本件において右の点を考慮の対象とする余地はないといわざるを得ない。

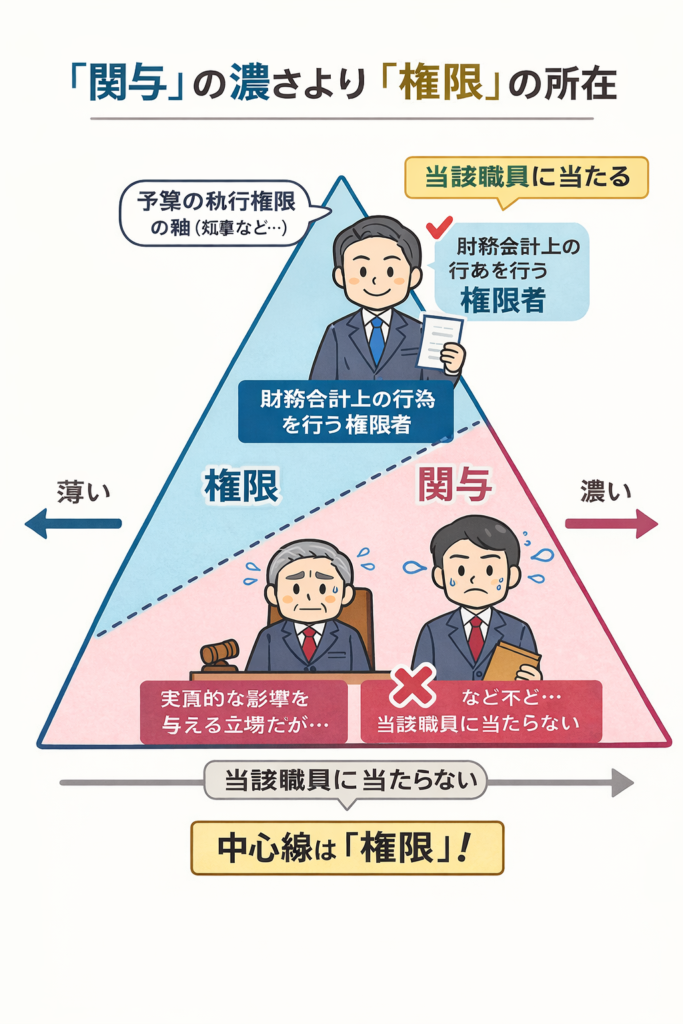

図解:昭和62年4月10日判決の「当該職員」の中心線はここ

文章で読むと難しくなるので、判決の感覚を図にすると、こんなイメージです。

“関与の濃さ”より“権限の所在”。

これが昭和62年4月10日判決の中心線です。

実務(住民訴訟)で「当該職員」を外さないためのチェックリスト(ここが一番大事)

昭和62年4月10日判決が教えてくれるのは、「当該職員」を外すと、どんなに内容が悪質でも入口で“類型不適合”になり得るという現実です。そこで、住民訴訟を組むときの確認順を、判決の発想に寄せて並べます。

- まず“何が違法なのか”を一文で特定する

例:支出命令が違法/支出負担行為が違法/公金支出そのものが違法…など。 - その行為を法令上「行う権限者」は誰かを押さえる

「決裁したっぽい人」ではなく、条例・規則・専決規程・事務決裁規程の線で確認。 - 委任・専決・代決の“根拠”があるか(証拠で出せるか)

昭和62年判決は、まさにここを見ています。 - 議会側(議長・委員長・議員)を狙うなら、型を組み替える発想を持つ

「当該職員」型で直撃できないなら、怠る事実型など、別の導線を検討(補足意見の示唆)。 - “責任追及”と“財務会計の是正”を混ぜない

制度目的が違うと、被告適格の判断がズレます(これも補足意見が強調)。

まとめ:この判決は「当該職員として誰を訴えるか」の地図を描き直した

昭和62年4月10日判決は、「当該職員」をめぐり、

- 住民訴訟の中心は 財務会計行為の適法化

- だから「当該職員」は 権限(本来的・委任) を軸に定まる

- 「関与」や「影響力」だけでは足りない(議会の議長でも)

という“地図”を、かなり見通しよく示しました。

はらだよしひろと、繋がりたい方、ご連絡ください。

私、原田芳裕は、様々な方と繋がりたいと思っています。もし、私と繋がりたいという方は、是非、下のメールフォームから、ご連絡ください。ご相談事でも構いません。お待ちしております。