地方財政の仕組みを知るために、私なりにまとめてみました。

私、はらだよしひろが、個人的に思ったことを綴った日記です。社会問題・政治問題にも首を突っ込みますが、日常で思ったことも、書いていきたいと思います。

今日は、地方財政のしくみを簡単に紐解いていこうと思います。これは、2024年4月5日の記事になります。

目次

~プロローグ~ 地方自治体の財政ってよくわからない。

地方自治は「民主主義の学校」とよく言われます。それだけ、地方行政は、私たちの暮らしに密接に結びついています。

しかし、地方自治を運営していく中で、一番重要なことが「お金をどう使っていくか!」ということなのですが、この「お金をどう使っているのか」の仕組みを理解している有権者は少ないと思います。

まさしく、地方自治体の財政ってよくわからない という有権者の意識の中で、民主主義の学校が運営されている実態があるのです。

これでは、自分たちの街をキチンと運営できているのか、チェックしようもありません。

ですから、今回は、地方自治体の財政の仕組みを紐解いていこうと思います。

地方自治体の財政の仕組みとは。

では、まず、地方自治体の財政の仕組みを説明していきましょう。

1 基本は単式簿記

行政の予算決算が読みにくい一つの理由として、「単式簿記」を採用していることにあると思います。

行政における単式簿記のイメージとしては、以下のようになるでしょう。

単式簿記のイメージ

| 歳入 | 歳出 |

お金が入る (税収・交付金) (国債・地方債) | お金が出る (支出・債務返済) |

つまり、お金の出入りだけの記載です。

つまり、どこからお金が入り、何にお金を使うのか・・・・が明確になるのが、この形式のメリットです。

行政の予算というのは、あくまでも国民・住民にどういう公共サービスを展開していくのか!が重要です。

従って、歳入に対して、どういう形でお金を使っているのか、明確にすることが、とても重要ですし、行政の予算は、あくまでも国民・住民の為であることを考えれば、この形式の方が、良いかとも思います。

ですから、地方自治体では、一般会計と特別会計で、この形式を採用しているのです。

複式簿記を採用する「企業会計」

但し、行政もサービスを行い続けるためには、「経営」もしなければいけませんし、場合によっては「経営視点」で会計を見ていった方が良いケースもあります。

特に、税金とは別に料金を徴収しているケースですね。

一番、分かりやすい例は、「上下水道」や「公営の病院」です。

これらの事業は、公共事業と言っても、独立採算させないと、経営の健全化が見えなくなり、継続性が見込めなくなってしまいます。理由は、税収とは別に、独自に事業として収入を得ているからです。

ですから、これらの事業は、地方自治体の会計の中でも「企業会計」として独立させ、かつ、複式簿記形式で会計を記載することが必要です。

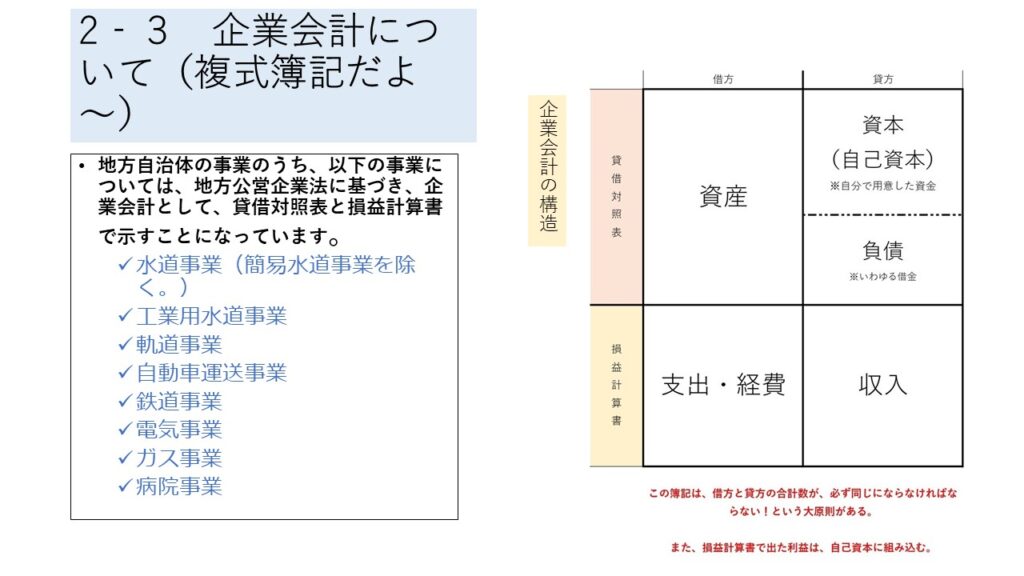

ですから、どの事業を「企業会計」とするのか、地方公営企業法 によって定められ、複式簿記を採用することになっています。

地方公営企業法 によって定められた、「企業会計」とすべき、公共事業

第二条 この法律は、地方公共団体の経営する企業のうち次に掲げる事業(これらに附帯する事業を含む。以下「地方公営企業」という。)に適用する。

一 水道事業(簡易水道事業を除く。)

二 工業用水道事業

三 軌道事業

四 自動車運送事業

五 鉄道事業

六 電気事業

七 ガス事業

2 前項に定める場合を除くほか、次条から第六条まで、第十七条から第三十五条まで、第四十条から第四十一条まで並びに附則第二項及び第三項の規定(以下「財務規定等」という。)は、地方公共団体の経営する企業のうち病院事業に適用する。

地方公営企業法 | e-Gov法令検索 から

「企業会計」が複式簿記を採用する根拠となっている、地方公営企業法の規定

(計理の方法)

第二十条 地方公営企業においては、その経営成績を明らかにするため、すべての費用及び収益を、その発生の事実に基いて計上し、かつ、その発生した年度に正しく割り当てなければならない。

2 地方公営企業においては、その財政状態を明らかにするため、すべての資産、資本及び負債の増減及び異動を、その発生の事実に基き、かつ、適当な区分及び配列の基準並びに一定の評価基準に従つて、整理しなければならない。

3 前項の資産、資本及び負債については、政令で定めるところにより、その内容を明らかにしなければならない。

地方公営企業法 | e-Gov法令検索 から

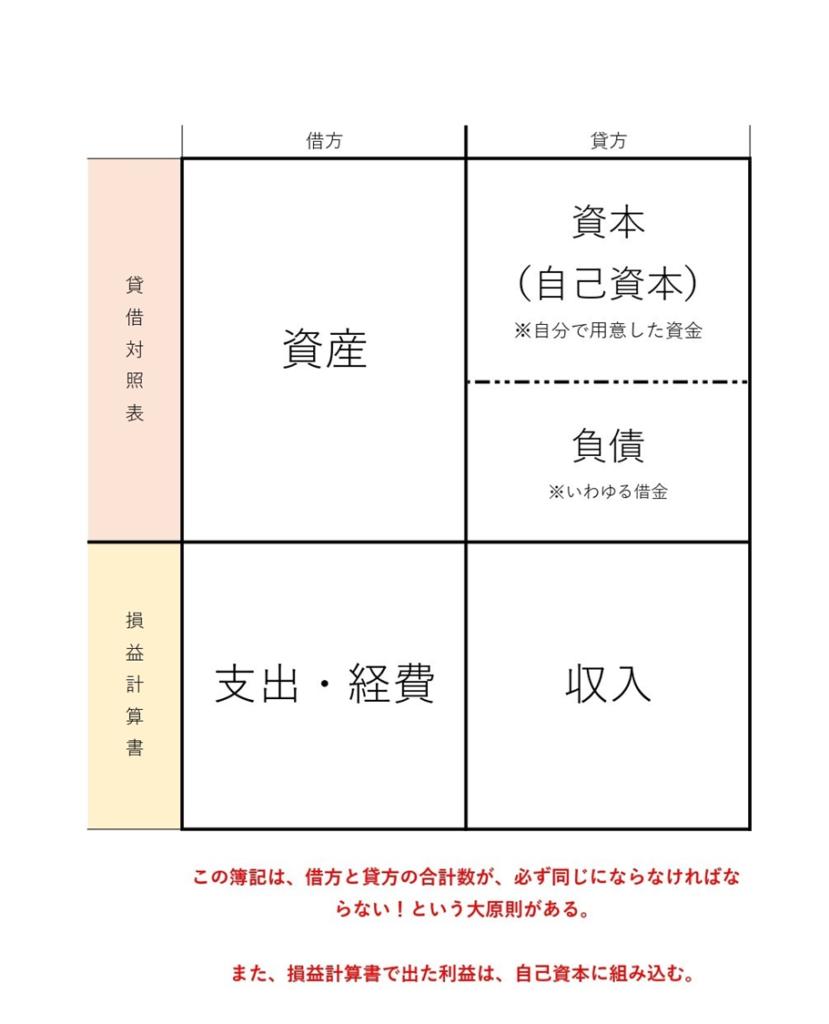

では、複式簿記による、企業会計とは、どういうイメージになるのでしょうか。

このように、なります。

複式簿記のイメージ

いわゆる、現金の出し入れだけではなく、事業を行う際の「モノ(資産)」、そしてお金を明確にし、その中でも、何が自己資本か、負債かを明確にすることによって、事業の継続性を図っていくことに適する会計になります。

地方自治体の会計について

一般会計 特別会計 企業会計について。

では、地方自治体の会計は、どのようになっているのでしょうか?

地方自治体の会計は、大きく、一般会計 特別会計 企業会計 と別れています。

まず、この3つの違いを簡単に説明すると、以下のようになります。

-

一般会計 とは?

-

一番のメインとなる会計。基本的な行政サービスの提供に関して経理する会計のこと。歳入・歳出からなる会計であり、どの税金・地方債から収入を得て、どの分野に歳出したか、が明記してある。

-

特別会計 とは?

-

市町村が特定の事業を行う場合や法律で定めるときに、特定の歳入を特定の歳出に充て 一般の歳入歳出と区別して経理する必要がある場合に設置される会計。法律では、国民健康保険事業会計、介護保険事業会計などが特別会計として、定められる 自治体では、条例で定める。

特別会計も、歳入歳出の単式簿記で示される。

-

企業会計 とは

-

上下水事業・病院事業など、税収とは別に独自に料金徴収をしている事業で、地方公営事業法で定められた事業に適用する。一般会計・特別会計とは違い、複式簿記を採用する。

では、具体的に見ていきましょう。

一般会計について

一般会計は、歳出と歳入で示します。それぞれ見てみましょう。

一般会計の歳出

地方自治体の一般会計の歳出は、「目的別歳出」となっていて、大まかに

- 議会費

- 総務費

- 民生費

- 衛生費

- 労働費

- 農林水産業費

- 商工費

- 土木費

- 消防費

- 教育費

- 災害復旧費

- 交際費

- 諸支出金

- 予備費

と分けて記載されています。(自治体によって多少違います。)

地方自治体の歳出

地方自治体の予算における歳入は、「税別・交付金別 債権別」になっていて、大まかに

•市町村税

•地方贈与税

•利子割交付金

•配当割交付金

•株式等譲渡所得割交付金

•法人事業税交付金

•地方消費税交付金

•ゴルフ利用税交付金

•環境性能割交付金

•国有提供施設等所在市町村交付金

•地方特例交付金

•地方交付税

•交通安全対策特別交付金

•分担金及び負担金

•使用料及び手数料

•国庫支出金

•県支出金

•財産収入

•寄付金

•繰入金

•繰越金

•諸収入

•市町村債

とわけて記載されています。(自治体によって多少異なります。)

特別会計について。

•特別会計も、一般会計と同じ「歳入」と「歳出」で成り立っています。

国の法律による「特別会計」と、条例による「特別会計」があります。

•国の法律による「特別会計」については・・・

「国民健康保険事業」

「後期高齢者医療事業」

「介護保険事業」

があります。

企業会計について

地方自治体の会計をみるために、必要な能力

1.単式簿記を読み取る能力

Ø一般会計や特別会計は、単式簿記で記載されている。

Ø単式簿記は、歳入(現金の収入:税収や地方債)と、歳出(現金の支出:どれにどれだけ支出したか、項目別にわける)で構成される

Ø一般会計や特別会計は、予算説明書などで、どの支出に対して、どの財源を充てるのか、明確にしているので、そこから細かく会計を読み取ることもできる。

Ø

2.複式簿記を読みとる能力

Ø企業会計は、複式簿記で記載されている。

Ø複式簿記は、貸借対照表(資産及び資本と負債)と損益計算書(収入と支出)で構成される。

Øこの簿記の優れている点は、経営状況が本当に悪いのかどうか、判断できるところ。

(特に、負債の点・・・れいわ新選組の積極財政の観点からも)

Ø地方自治体の企業会計は、一般会計・特別会計から独立しているので、それぞれの事業に対して、細かく会計を見ることができる。

Ø最近は、多くの自治体で、一般会計・特別会計を含めた貸借対照表・行政コスト計算書(損益計算書)も出しているので、この複式簿記を読み取る力は、とても必要なるのです。

はらだよしひろと、繋がりたい方、ご連絡ください。

私、原田芳裕は、様々な方と繋がりたいと思っています。もし、私と繋がりたいという方は、是非、下のメールフォームから、ご連絡ください。ご相談事でも構いません。お待ちしております。